האינפלציה שמשפיעה על כולם

האינפלציה שמשפיעה על כולם

במאמר הבא אשתדל לשפוך אור על מדוע שוק המשכנתאות משתולל,

איך זה

שפיעה על כל אחד ואחד מאתנו בין אם יש או אין לכם משכנתא,

מה צופן לנו העתיד מתוך כך ומה כל אחד יכול לעשות תכלס ע”מ להימנע מאיבוד כספם מיותרים.

העלייה החדה

בשבועות האחרונים אנחנו ערים לעלייה דרמטית במדד המחירים לצרכן

המשמעות היא בסל הקניות שלנו התייקר.

סל הקניות לא רק בסופר אלא גם באנרגיה ובמחיה בכלל.

ישראל בגל התייקרות אך לא רק ישראל,

ארה”ב הגיע לאינפלציה דרמטית של 8% וגל ההתייקרות עוד ממשיך לעלות…

מדוע כל זה קורה ודווקא עכשיו?

כמו מאין צירוף מקרים…

אנחנו אחרי כשנתיים של קורונה שבו מדינות רבות הדפיסו כסף ושחקו את שווי שלו מול מוצרי המחיה הבסיסיים,

מחסור בכוח אדם ובכוח אדם יקר יותר.

מאידח, מוצרי המחיה הבסיסיים מתייקרים נוכח חוסר כוח אדם בעבודה בקורונה,

קושי והתייקרות ייצור, יצוא ויבוא.

מלחמת רוסיה אוקראינה גם היא תורמת מעט לעלייה באינפלציה (אומנם ההשפעה הגדולה היא דרך ארה”ב אך במעט)

ולמי שלא הבין המלחמה היא איך לא…

על אנרגיה. נפט.

רוסיה מהשחקניות הגדלות והמשפיעות בתחום אנרגית הנפט בעולם.

למשל סין, יצרנית ענק שכולנו מהנים ממנה….

רוכשת את עיקר הנפט שלה מרוסיה.

באופן מאוד אירוני החודשים האחרונים שרוסיה במלחמה והנפט בעליית מחירים בעקבות כך,

אילו החודשים הרווחיים ביותר עבור רוסיה במכירת הנפט.

לעניינו,

אינפלציה היא – התייקרות מחירים וזאת ללא עליית איכות המוצרים.

הכסף שלנו עכשיו יכול לקנות פחות מוצרים באותו סכום.

שומרים על יציבות

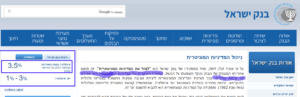

בנק ישראל ע”מ לשמור על יציבות קבע לעצמו ייעד של 1%-3% בשנה

של אינפלציה.

באופן מתון ומדוד.

באופן לא צפוי ב 12 החודשים האחרונים ייעד בנק ישראל נחצה ועומד עכשיו על 3.5% לשנה.

ע”מ להיאבק בעליית האינפלציה שעשויה לפגוע בצמיחה הכלכלית שלנו,

אחד הכלים החזקים והמשפיעים ביותר של בנק ישראל זו – הריבית.

כאשר בנק ישראל מעלה את הריבית, נעדיף להשאיר את הכסף בבנק ולא לצרוך אתו,

ואילו אם בנק ישראל מוריד את הריבית, אזי נעדיף להוציא את הכסף מהבנקים ולהשקיע במקומות חלופיים.

כמו למשל, נדל”ן.

הריבית הייתה זולה מאוד (עדיין באופן יחסי) ושוק המשכנתאות שבר שיאי מחודש לחודש.

שוק המשכנתאות

בשבועות האחרונים ולאור המתרחש במשק,

אנחנו עדים להתייקרות ריבית המשכנתאות

אנחנו רואים את זה באישורי המשכנתאות שאנו עורכים ללקוחות שלנו.

עלייה זו צפויה למחמיר במידה בנק ישראל יעלה את הריבית שלו במועד הקרוב

11/04/22.

תכלס לכיס שלנו

מלבד עליית עלות המחיה, השפעת האינפלציה על נטלי המשכנתא

היא בעליית הריבית בשוק הדיור.

אך לא רק למי שלוקח עכשיו משכנתא

אלא על מי שלקח משכנתא ויש לו מסלולים מוצמדי מדד,

למען האמת לרוב המוחלט של מי שאי-פעם לקחת משכנתא ועוד יש לו משכנתא

צפוי להיות חשוף לשינוי של עלייה במדד הפריים של בנק ישראל.

זאת כל אחד עשוי להרגיש בעלייה של ההחזר החודשי – כל חודש לבנק.

מה עושים תכלס

אם אתם באמצע תהליך לקיחת משכנתא – זרזו את הטיפול והגיעו לסיומו במשיכת הכספים בפועל.

רבים טועים במחשבה שכאשר חותמים בבנק על המשכנתא כאן נחתם אחוז הריבית.

הריבית מתקבעת כאשר מושכים בפועל את כסף מהבנק – זה יהיה יום הערך למדדים.

לכן, אם אתם משלמים למוכר בפעימות,

תשקלו היטב הקדמה של התשלומים למוכר ובכך תמנעו מעליית הריבית במשכנתא שכבר חתמתם.

זאת עשו בהתייעצות עם העו”ד שמייצג אתכם,

ע”מ לעשות את המהלך נכון גם משפטית שלא תסכנו את הכסף ללא רישום מלא שם המקרקעין על שימכם.

רבים שואלים אותי על ביצוע מחזור בתקופה זו,

אז אם אני עשיתי לכם את המשכנתא אין לכם מה לדאוג כיוון שלקחתי בחישוב

המשכנתא שלכם את ההנחה שעשויה לעלות הריבית,

אך אם לקחתם את המשכנתא לבד, אז נכון לבחון מה אחוז התיק שלכם המוצמד למדד

ועשוי להיות שנכון יהיה לכם להוריד את אחוזי הסיכון מתיק המשכנתאות שלכם.

ככל שבחרתם מסלולים צמודי מדד כך אתם חשופים לעלייה בהחזר החודשי שלכם על המשכנתא ואתם עלולים לאבד כספים לחינם.

מה צופן לנו העתיד

אז אינני נביא ולא מתיימר להיות כזה.

אך אני כן יודע שכאשר נוטלים משכנתא חייבים להתייעץ עם בעל מקצוע

שמבין.

ע”מ לעשות עסקה כלכלית בעלת השפעה עצומה – הצורה מדויקת ביותר למשפחה שלכם.

תגובות