מה הבנק יודע עליכם שכדאי לכם לדעת

המאמר הבא מגיע אחרי שבשבועיים האחרונים מתקשרים אלי בשאלה,

למה לא נותנים לי הלוואה?

לאחר בירור של מצבם הפיננסי אני מבין מה שהבנק מנסה להסביר.

אך רבים לא יודעים.

המאמר הבא הולך לחשוף בפניכם

מה רואה הבנק שאתם לא חשבתם עליו,

מה משפיע עלינו מלבצע מהלכים פיננסים ברמה הטכנית,

האם יש מה לעשות עם זה ועוד כמה טיפים למשא ומתן מול הבנק.

בואי נדבר תכלס – מושגים

“אובליגו”

מושג זה מתאר כמה חוב יש לנו.

מה גובה החובות שיש לנו ולמי.

למשל, יש לכם משכנתא? זה נכנס לגובה האובליגו.

יש לכם הלוואת אשראי או הלוואה מהבנק? זה נכנס לסך האובליגו.

האובליגו בא לציין סכום כולל כחוב שיש לכם.

האובליגו לא בא לחשב מה רמת ההכנסה שלכם. אלא את החובות בלבד.

את נתון האובליגו ניתן לראות ב “דוח נתוני אשראי”

אבל לפני שאסביר על מהו “דוח נתוני אשראי”.

אסביר כי ע”מ לתת לכם אשראי חדש, גוף האשראי (בנק וכד’) ירצה לראות כמה חובות יש לכם היום.

לכן, כמעט תמיד תתבקשו להציג דוח זה. או יותר נכון לחתום על הסכמה לצפייה בדוח האישי שלכם.

“דוח נתוני אשראי”

על השינוי באפריל 2019 בנושא דוח נתוני האשראי תוכלו לקרא פה –

תכלס, דו”ח זה מכיל את כלל האשראי שברשותכם, את הפירוט עליכם, האם חזרו צקים מתי וכמה חזרו, האם היה אכ”מ

האם חזרו הו”ק מתי וכמה ועוד ועוד נתונים על ההתנהלות הפיננסית שלכם.

את הדוח תוכלו להוריד אחד לשנה ללא עלות או בתמורה ל 50 ₪ אם כבר הורדמת פעם אחד השנה.

איך מורידים את דו”ח נתוני האשראי

בעזרת אתר האינטרנט של נתוני אשראי כנסו לאזור האישי ועקבו אחר ההוראות.

תוך פחות משעה הדוח יהיה בידכם.

שימו לב כי לכל ת.ז זה דוח נפרד למרות שאולי אתם בני זוג ומנהלים את הכספים במשותף.

מיופה כוח בתמורה

האם איש/גוף פיננסי אשר מורשה מטעם חברת נתוני האשרי להפיק דוח זה עבורכם

לצורך בדיקה פיננסית והכרות כלכלית איתכם.

תוכלו גם להתקשר לחברת נתוני האשראי ולבקש טלפונית בטלפון *6194

רגע לפני שאני מסביר לכם מה כ”כ חשוב בדו”ח ובכלל בכל המושגים הללו ומה עושים איתם, עוד מושג אחרון.

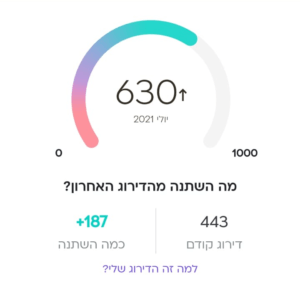

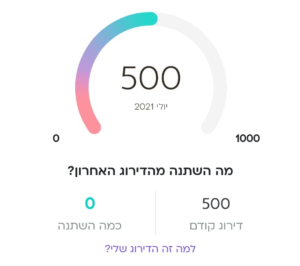

“דירוג אשראי”

אחרי שהמערכת משכללת את הנתונים האישיים הכלליים עלינו היא מדרגת אותנו

מ 1 – 1,000 אשר מציג באיזה אחוזון אתם.

הציון משקלל מהמון פרטים.

כמו למשל: מה סך האובליגו שיש לכם (זוכרים אובליגו= כמה חוב יש לי),

האם יש פיגורים ב3 שנים האחרונות,

האם צ’קים חזרו לי ב 3 שנים האחרונות,

האם חרגתם ממסגרת האשראי שלכם,

האם קיים כרטיס אשראי אחד לפחות,

האם יש הלוואות פעילות בחשבון,

אם יש שינויים מהותיים בהוצאות האשראי שלכם,

האם קיים חוב לנותני אשראי הנמצא בטיפול משפטי.

כך, שכל נתון שלילי – כלכלי עליכם מתבטא בציון נמוך יותר.

כך נראה דוגמא של דירוגי אשראי שונים

טווחי דירוג אשראי – מה זה אומר עליכם

דירוג אשראי בין 0-480 נחשב דירוג נמוך מאוד.

סביר להניח שלא תקבלו את ההלוואה שבקשתם.

דירוג אשראי בין 480 ל-568 נחשב דירוג נמוך.

מרמז על התנהלות פיננסית לא מספיק טובה.

אני ממליץ לכם לבדוק בדו”ח מדוע זה הדרוג שלכם.

דירוג אשראי בין 569-660 נחשב דירוג כמעט טוב.

עדיין דירוג גבולי לקבלת ההלוואה..

דירוג אשראי בין 661-788 נחשב דירוג טוב. אבל שווה לעשות קפיצה!

דירוג אשראי בין 789-917 נחשב דירוג טוב מאוד, בהחלט כלי למשא ומתן.

דירוג אשראי בין 918-1000 דרוג הטוב ביותר ועכשיו ידכם על העליונה כי הבנק רוצה אתכם!

ואף יציע לכם הלוואות בתנאים מועדפים

עד כאן היה לנו מושגים: אובליגו, דו”ח נתוני אשראי וציון אשראי.

מי יבקש את הנתונים הללו ומתי

כאשר אתם מבקשים הלוואה או משכנתא

כמעט תמיד הגוף הבנקאי יבקש מכם לחתום על טופס “חיווי אשראי”

שם הוא יוריד את כל הנתונים המוסברים מעלה.

נתון נוסף שהוא רואה ואתם לא בדו”ח הוא בעצם צבע.

ירוק / אדום.

המערכת צובעת כל אחד מכם בצבע.

אם אתם אדומים, המשמעות היא ביטוי מתוך ההתנהלות הפיננסית שלכם

(היו החזרי הו”ק של המשכנתא ואולי א.כ.מ – אי כיסוי מספיק )

אותו גוף אשראי לרוב לא ימשיך אתכם את ההתקשרות במתן ההלוואה שביקשתם.

ירוק, המשמעות היא שעכשיו אותו גוף פיננסי “יצלול” לציון שלכם ולדו”ח נתוני האשראי שלכם ע”מ לבדוק האם הוא מסכים לתת לכם את ההלוואה ובאילו תנאים.

תכלס

כל בנק שאתם רוצים לבצע מיחזור משכנתא או לקחת משכנתא חדשה או פשוט הלוואה לכל צורך יבקש את כל הנתונים הללו ויבחן את הבקשה שלכם.

עדיף שאתם תדעו קודם – כלי למשא ומתן

אם אתם תדעו מה הציון שלכם ואיך הדו”ח שלכם נראה.

תוכלו לבוא בדרישות המתאימות.

שלא תצהירו שאתם סופרמן ובדו”ח אתם אם ציון שונה לחלוטין…

כנ”ל גם להפך.

אם יש לכם ציון טוב, אתם יכולים בהחלט לדרוש תנאים טובים יותר!

להוזיל את ההלוואות הקיימות לכם ועוד.

השתמשו בדו”ח זה ככלי מו”מ מול הבנק.

איך מורידים את כל הנתונים?

- דרוג אשראי – אני משתמש באפליקציה “קפטן קרדיט”

אני ממליץ קודם לבדוק מה הציון ורק אז להוריד את הדו”ח.

מכיוון שכך זה יתן לאפליקציה גישה ללא עלות לשני הנתונים הללו.

2. דוח נתוני אשראי באתר האינטרנט

3. אובליגו – מופיע בתוך דוח הנתונים בפירוט

- חיווי אשראי – מיפה כוח בתמורה / בנק

איך תעלו את הדרוג שלכם לחיובי

פשוט תתנהלו פיננסית אחרת!

- אל תכנסו למינוס ותשתמשו במסגרת האשראי שלכם

- תעמדו בכל התשלומים שלכם. הן בהו”ק והן בהחזרי הלוואות

- מספר ההלוואות שלכם יהיה קטן. עדיף לצמצם הלוואת ולא המון הלוואות קטנות.

חלו שינויים מהותיים בהוצאות האשראי

(מקרא – הגורמים שהשפיעו לחיוב)

זה מה שכתבו לי מה זה אומר?

חנואל,

ע”מ לענות לך מדויק עלי לראות בעצמי את הדוח.

אך ממה שאתה מתאר עשוי להיות שימוש יתר בכרטיס האשראי.

אולי חריגה מהמסגרת.

יעקב שבוע טוב

תודה על המאמר.

מתומצת מלמד ומחכים.

תודה

שבוע טוב רועי, בשמחה! כיף לשמוע

תודה מאמר מאוד מעניין וחשוב

תודה נועה:)

תודה רבה!

לצערי עוד לא לקחנו משכן ולכן אין לנו דירה. אבל הסברת מצוין מושגים שאף פעם לא הבנתי!!

שמח מאוד שנהנת! אילו מושגים שיסייעו לך לבוא מבין יותר לבנק בעט לקיחת הלוואה / משכנתא בעתיד

מאמר מצוין עושה סדר

תודה

תודה רבה יוחאי!